こんにちは、カプリです。

今回はビジネス概念の一つ、損益分岐点と操業停止点についてご紹介します。動画をご覧になっていただくとわかりやすいかと思います。

ミクロ経済学を学んだことのある方ならば「損益分岐点」や「操業停止点」についてご存知かと思います。経済学を学ぶということならまた別ですが、そうではない場合、こういった用語を知らなくても困るということはないですよね。

ただマーケティングの勉強をしていると、ときどき出てくる言葉なのでわかりやすく説明します。ビジネスをしていくならば、知っていた方が有利です。ぜひこの機に学んでみて下さい。

損益分岐点とは

損益分岐点はブレークイ-ブンポイントとも呼ばれていてブレークイ-ブンは、利益と損益がゼロという意味です。つまり、利益も出ていなければ損益も出ていない、利益がプラスマイナス0の状態です。

売上がブレークイーブンポイントを上回れば黒字ですし、下回れば赤字になります。どのようにして知るのかというと、たとえば会社の費用は固定費用と可変費用に分けられます。

固定費用とは、人件費、地代・家賃、水道・光熱費、接待・交際費、リース料、広告・宣伝費などの費用です。これは売り上げに関係なく発生する費用になります。

たとえば、ネットビジネスであれば、サーバー代金や光熱費、ドメイン代が固定費用です。可変費用とは、原材料費、仕入原価、販売手数料、消耗品等の費用です。これは売上の増減によって、発生する費用になります。

ビジネスのコストとは、固定費用と可変費用を合わせたもので「固定費用+可変費用」がビジネス全体のコストになってきます。損益分岐点を算出するには、次の計算式を使いますが、ここはさらっと流して下さい。

損益分岐点 = 固定費用 ÷{(売上高−可変費用)÷売上高 }

覚えて頂きたいのは、グラフで損益分岐点をうわ抜けすると利益が発生することになり、下抜けすると損失が発生するということです。グラフを見て頂くともっとわかりやすいかと思います。

引用元:ウィキペディア

操業停止点とは

操業停止点とは操業を決める基準点という意味です。ビジネスを継続した方がいいかどうかの判断基準になります。

操業停止点を上回った場合、仕事を続けたほうがいいですし、操業停止点を下回った場合は撤退したほうがいい状態です。

損益分岐点ではそのポイントを上回ると黒字、下回ると赤字になりますが、赤字だからといってすぐに撤退すべきかというとそうではありません。赤字でも変動費の支払いができれば継続可能です。

損益分岐点を下回っていても操業停止点を上回っていれば、続行ということで操業停止点はビジネスを維持するか撤退するかの基準点になります。

操業停止点を下回った場合は、仕事から撤退、もしくは倒産ということになり、これは限界費用と平均可変費用が交差したところで決まります。

限界費用とは、生産物を1単位変化させたとき総費用がどれだけ増加するかというものです。平均可変費用とは可変費用を生産量で割ったもので、生産物1単位当たりの可変費用のことです。

ただ、これだけの説明では、分かりにくいですよね。下にイメージ図を用意していますので、そちらをご覧ください。

ここはミクロ経済の領域になるので操業停止点は「続行」と「撤退」を決めるときの基準点とだけ覚えておけばいいと思います。

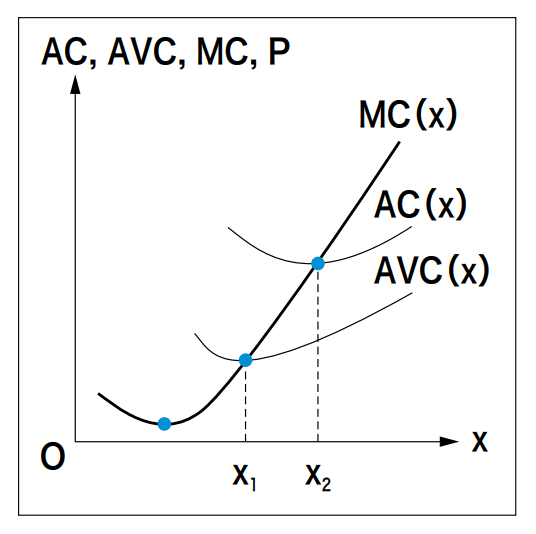

図の方がわかりやすいのでこちらを見て下さい。

MCというのは限界費用のことで、上記のような曲線で表せます。ACは平均費用を表す曲線、AVCは平均可変費用を表す曲線です。MCはACとAVCの最低点を通ります。

損益分岐点は利益が0になる点で、MCとACが交差しているX2のところです。MC(限界費用)がAC(平均費用)より大きい場合、つまりMC>ACの状態では、ビジネスは黒字です。

これとは逆にMC<ACになっていると、ビジネスは赤字で、つまり損益分岐点は、損益を分ける点というわけです。

では、損益分岐点を下回って赤字の場合、ビジネスを撤退したほうがいいのかというとそうとも限りません。出店して、返済が残っているならば、継続して返済したほうが良いときもあります。

全体でみると赤字の場合でも、毎日のコスト(可変費用)が支払えるならば営業は可能です。なので、AVC(平均可変費用)の最低点、図ではX1より価格が上ならば操業を続けることになります。

しかし操業停止点を下回っているならば、操業する意味がありません。操業停止点を下回る場合は、撤退するべきだと覚えておいて下さい。

これはミクロ経済の本当に初歩的な知識で、ネットビジネスではあまり関係のないことですが、マーケティングを学んでいると損益分岐点と操業停止点という言葉が出てくることがあります。

なので、損益分岐点であれば、赤字と黒字を判断する物差しで、操業停止点は継続と撤退を判断するときの物差しと考えて下さい。

さほど重要な知識ではありませんが、出てきたときに思い出して頂ければ、理解力が深まるのではないかと思います。以上がブレークイ-ブンポイント(損益分岐点)と操業停止点についての説明です。

それでは、最後までお読みいただいてありがとうございました。